Sagsfremstilling

Hermed forelægges det samlede årsregnskab 2014 for Rebild Kommune. Regnskabet udsendes særskilt. Af regnskabsmaterialet fremgår specifikke regnskabsbemærkninger for drift, anlæg og finansiering opdelt efter udvalg, omkostningsregnskabet samt de obligatoriske regnskabsoversigter jf. Økonomi- og Indenrigsministeriets regler for aflæggelse af kommunale regnskaber.

Resultaterne i regnskabet er præsenteres uden § 40 bevillinger (styrelseslovens § 40, fastslår, at der ikke må afholdes udgifter uden bevillingsmæssig dækning), mens de obligatoriske oversigter er inklusive § 40 bevillinger.

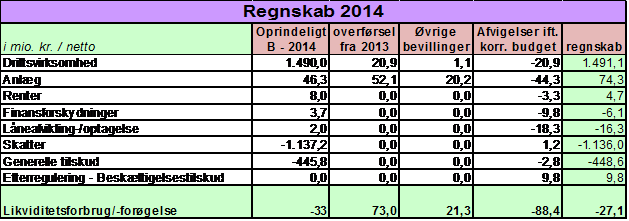

Det samlede resultat for 2014 viser en likviditetsoverskud på 27,1 mio. kr.

Det driftsmæssige resultat for 2014 viser et mindreforbrug på 20,9 mio. kr., hvoraf 13,9 mio. kr. er indstillet overført til 2015 jf. overførselsreglerne. Der er i alt bevilliget tillægsbevillinger på driften på 22 mio. kr., hvoraf 20,8 mio. kr. er overførsel af uforbrugte bevillinger fra regnskab 2013. Driftsregnskaberne er forelagt i særskilte sager på de respektive fagudvalg.

Det samlede resultat for anlæg viser et mindreforbrug på 44,9 mio. kr., hvoraf 43,5 mio. kr. er indstillet overført til 2015 jf. overførselsreglerne. Der er i alt bevilliget tillægsbevillinger til anlæg på 72,2 mio. kr., hvoraf 52,1 mio. kr. er overførsel af uforbrugte bevillinger fra regnskab 2013. Resultaterne er nærmere beskrevet i regnskab 2014.

Det samlede resultat på finansiering viser et mindreforbrug/merindtægt på 23,2 mio. kr., hvoraf den væsentligste afvigelse er et ældreboliglån på 20 mio. kr., som vedrører udgifter afholdt i 2013.

Ovenstående er skematisk opstillet i følgende regnskabsoversigt.

Anm. Det bemærkes at et negativt fortegn er lig med en indtægt/ et mindreforbrug

Omkostningsregnskab 2014

Formålet med et omkostningsregnskab er, at udarbejde et regnskab, der i sin opbygning søger, at nærme sig de regnskaber, der kendes fra private virksomheder.

Omkostningsregnskabet er kendetegnet ved, at det indeholder afskrivninger og forskydninger i forpligtigelser, eks. feriepenge. Ved afskrivninger forstås, at en anskaffelse eller anlæg fordeles/udgiftsføres over flere år, hvorimod den i et udgiftsregnskab indgår med hele udgiften i det år, hvor anskaffelsen eller anlægget finder sted. Herved viser omkostningsregnskabet de faktiske årlige omkostninger ved at udføre kommunal service.

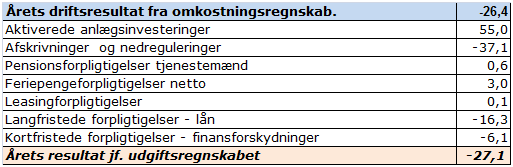

Resultatopgørelsen for det omkostningsbaserede regnskab viser et overskud på 26,4 mio. kr. jf. nedenstående tabel.

Dette skal ses i forhold til det udgiftsbaserede regnskabsresultat, hvor resultatet viser et overskud på 27,1 mio. kr.

Forskellen i resultatet er specificeret i nedenstående tabel i Mio. kr.

Anm. Det bemærkes at et negativt fortegn er lig med en indtægt/ et mindreforbrug

Det omkostningsbaserede regnskab viser samlet, at Kommunens egenkapital jf. angivne retningsliner er steget fra 672,2 mio. kr. ultimo 2013 til 681,9 mio. kr. ultimo 2014.

Den væsentligste årsag er det økonomisk positive årsregnskab på kommunens drift, samt en værdiregulering i forhold til optagelse af pensionsforpligtigelser på lærerområdet.