Sagsfremstilling

Rebild Kommune ejer bygningen beliggende på Kr. Østergaardsvej 2, 9530 Støvring. Bygningen anvendes som klubhus for Støvring Idrætsforening, fodboldafdelingen, og i en årrække har Rebild Kommune og Støvring Idrætsforening samarbejdet om drift af bygningen. Samarbejdet er beskrevet i en skriftlig samarbejdsaftale. Baggrunden for samarbejdet har været et ønske om at skabe størst mulig anvendelse af den kommunale bygning til gavn for det frivillige foreningsliv. Således har andre foreninger end Støvring Idrætsforening adgang til lokaler i bygningen, og en del foreninger har anvendt lokalerne.

Aftalen udløb den 1. januar 2018 og der skal laves en ny aftale. Forvaltningen har i februar forelagt forslag til ny aftale. Udvalget besluttede i den forbindelse, at sagen skal belyses yderligere, herunder driftsudgifter og anvendelse af bygningen samlet set.

Anvendelse af bygningen

SIF råder over omklædningsrum, møderum, cafeteria og kontorer. Multisalen udlånes til andre foreninger. I 2018 er der således, foruden Støvring IFs aktiviteter, følgende aktiviteter i huset: Bridge, AOF, LOF, Dusty Boots, Taekwondo og linedance. Ialt 29 timer ugentligt foruden Støring IF. Til belysning af omfanget er vedlagt oversigt for 2018.

Aktuelt har alle interesserede foreninger fået tider i huset og der er stadigvæk ledige tider at få om eftermiddag og på enkelte aftener, såfremt flere foreninger ønsker at gøre brug af huset. Ialt er 21 timer ledige. De ledige tider i Multisalen kan bookes via portalen www.forening.rebild.dk. Portalen annonceres løbende overfor foreninger og aktører som stedet, hvor de finder/booker lokaler og søger deres tilskud via.

Driftsudgifter på bygningen

Udgangspunktet har derfor hidtil været, at Støvring Idrætsforening modtager et fast årligt tilskud, i 2018 kr. 523.307, for til gengæld at samarbejde med Rebild Kommune om drift og vedligehold af bygningen, samt at Rebild Kommune desuden kan anvise multisalen i klubhuset til andre folkeoplysende foreninger.

Som udgangspunkt skal SIF selv afholde udgifter til diverse forbrug, samt indvendlig og udvendlig vedligehold m.v. SIF kan dog, ved større/ særlig vedligehold, søge om at blive prioriteret i forbindelse med prioriteringen af Rebild Kommunes midler til bygningsvedligehold. Dvs. at Rebild Kommunes samlede udgift til bygningen er det faste årlige tilskud, samt i nogle år særlige tilskud til særlig vedligehold. Der er ikke blevet givet særlige tilskud i perioden 2015-2018. Rebild Kommune giver et separat aktivitetstilskud til foreningerne herudover. Tilskuddet på kr. 523.307 er således alene til lokaleudgifter.

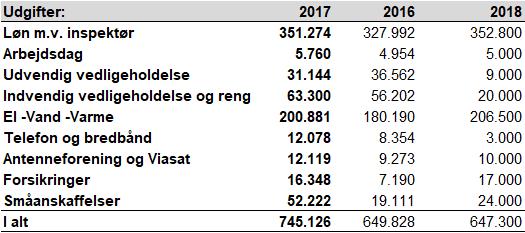

Vedlagt er driftsregnskab fra SIF, der viser deres udgifter til drift af bygningen. SIF har ikke lavet separat regnskab for drift af bygningen, men har markeret de udgifter, der vedrører drift af bygningen. Dermed giver dette en indikation af foreningens udgifter til drift af bygningen. Udgifter henledt til drift af bygningen bliver således cirka 745.125 kr. i 2017.

Alternative scenarier

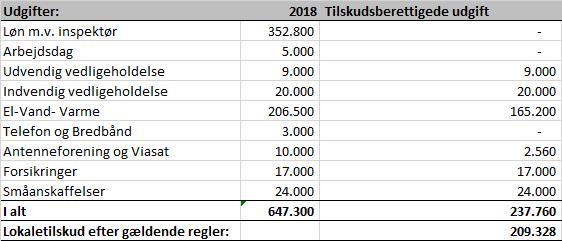

Alternativet til den aktuelle situation er, at SIF fodbold selv erhverver sig et klubhus. Dvs. selv ejer et klubhus, som vi ser det hos kommunens andre fodboldklubber. I så fald ville SIF Fodbold være berettiget til lokaletilskud fra lokaletilskudspuljen. Forvaltningen har, på basis af ovennævnte tal for 2018, opstillet et eksempel til en tilskudsregning. Dvs. at hvis SIF Fodbold selv ejede deres bygning, ville deres tilskud se cirka således ud:

Hertil kommer, at såfremt forvaltningen ikke kunne anvise multisalen til ovennævnte andre aktiviteter/ andre foreninger, ville disse foreninger/ aktiviteter være berettigede til lokaletilskud. Det vil sige, at så ville Rebild Kommune have udgift hertil. Forvaltningen kan ikke beregne omfanget af denne lokaleudgift, da det beror på medlemssammensætningen i den enkelte forening og på den eventuelle lejeudgift til andre lokaler. Et lignende lokale vil dog maximalt kunne udløse et lokaletilskud på 133,45 kr. pr. time. Dvs. at hvis der er tale om 29 timer om ugen i 40 uger om året, vil dette maksimalt kunne udløse et lokaletilskud på ialt kr. 154.802 kr. Hvis lokalerne blev udnyttet i alle 50 timer ville det udløse et lokaletilskud på kr. 266.900.

Dvs. at ved et scenarie, hvor SIF Fodbold og de andre brugere af SIF Klubhus sidestilles med andre fodboldklubber i kommunen, udløser dette en samlet, kommunal økonomi på 209.328 + maximalt 266.900 = i alt 476.228 kr.

Dette scenarie vil desuden medføre øget administration i SIF og de foreninger, der lejer sig ind i lokalerne samt hos kommunen.

Opkrævning af gebyr fra brugere af multisalen

Jf. den aktuelle aftale med SIF omkring klubhuset og jf. Folkeoplysningsloven har Rebild Kommune lov til at opkræve gebyr fra foreningerne, der bruger kommunale lokaler, svarende til udgiften til diverse forbrugsudgifter. Dog har man politisk i 2010 og 2011 drøftet gebyrer som mulighed og nåede da frem til den aktuelle praksis med ikke at opkræve gebyrer.

Støvring Idrætsforenings ønsker til den fremtidige aftale

Støvring Idrætsforening har oplyst, at man ønsker at fastholde det hidtidige udgangspunkt i en fremtidig aftale, begrundet i dels en oplevelse af, at aftalen fungerer godt for foreningen, dels et ønske om at bidrage til foreningslivet generelt. Forvaltningen oplever, at Støvring Idrætsforening opfylder sine forpligtelser i henhold til aftalen, herunder også ordinær vedligeholdelse af bygningen jf. hidtidig aftale.

Vedlagt som bilag er selvforvaltningsaftalen fra 2015, som udløb 1. januar 2018.