| at |

udvalget indstiller overførslerne inden for eget udvalg overført i henhold til gældende regler. |

| at |

økonomiudvalget tager stilling til om overførselsreglerne på vintertjeneste skal ændres, så der fremover er 100% overførsel. |

| at |

økonomiudvalget tager stilling til om Kultur og fritidsvalget skal have en tillægsbevilling som følge af efterregulering af momsafløftning på tilskud til haller og svømmehaller. |

Arbejdsmarkedsudvalget, 11. april 2016, pkt. 29:

Arbejdsmarkedsudvalget godkendte overførsel på eget område.

Sundhedsudvalget, 12. april 2016, pkt. 39:

Sundhedsudvalget godkendte overførsler på eget område.

Kultur- og Fritidsudvalget, 12. april 2016, pkt. 34:

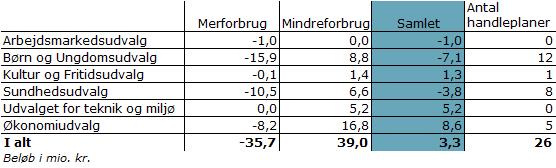

Kultur- og Fritidsudvalget indstiller overførslerne inden for eget udvalg overført i henhold til gældende regler. Kultur- og Fritidsudvalget tilkendegiver hermed, at Kultur- og Fritidsudvalget inden for eget budget vil finansiere de ikke budgetlagte merudgifter på 0,5 mio. kr. vedrørende Ungdomsskolens nedlukning af fritidsklubber.

Kultur- og Fritidsudvalget indstiller til økonomiudvalget, at der gives en tillægsbevilling til kultur- og fritidsområdet på 2,5 mio. kr. som følge af efterreguleringen for 2014 og 2015 af momsafløftning på 2,5 mio. kr. vedrørende tilskud til haller og svømmehaller, idet udvalget samtidig bemærker, at de ændrede forhold vedrørende momsafløftning fra 2016 er indregnet i budgettet.

Peter Bak deltog ikke i behandlingen af sagen.

Udvalget for Teknik og Miljø, 13. april 2016, pkt. 59:

Indstillingen blev godkendt.

Ole Frederiksen og Thomas Simoni Thomsen forbeholdt sig stillingtagen omkring overførsel vedr. vintertjeneste.

Børne- og Ungdomsudvalget, 13. april 2016, pkt. 24:

Overførslerne indstilles godkendt, idet Dagplejen indstilles gældslettet for 3,0 mill. kr. og Sortebakkeskolen indstilles gældslettet for 2,9 mill.kr.Peter Bak deltog ikke i behandlingen af sagen.