Baggrund

Regeringen har den 30. januar 2019 indgået aftale med Socialdemokratiet, Dansk Folkeparti, Radikale Venstre og Socialistisk Folkeparti om justeringer af folkeskolen (aftaletekst og faktaark vedlagt sagen som bilag). Justeringerne består af i alt 13 initiativer, som alle ligger ind under de tre hovedoverskrifter: "Klarere rammer for tilrettelæggelse af skoledagen", "Øget faglighed og kvalitet" og "Øget frihed". I overblik består initiativerne af følgende:

Klarere rammer for tilrettelæggelse af skoledagen:

1: Skoleugen for elever i børnehaveklassen til og med 3. klasse afkortes med 2¼ klokketime pr. uge inklusiv pauser. Konkret gennemføres dette ved, at det samlede undervisningstimetal i indskolingen nedsættes med 90 klokketimer pr. klassetrin (iværksættes pr. 1. august 2019). Ændringen medfører behov for øget åbningstid i SFO.

2: Forenkling og klare rammer for anvendelsen af §16b (muligheden for at konvertere understøttende undervisning til to-voksenundervisning).

Øget faglighed og kvalitet:

3: Kvalitetsløft af den understøttende undervisning. Med aftalen følger et mål om, at kvaliteten i den understøttende undervisning skal styrkes, så den kommer til at virke godt og efter hensigten på alle skoler. Den understøttende undervisning skal hænge bedre sammen med og understøtte folkeskolens formål, skolens undervisning i fagene og obligatoriske emner og sikre en mere varieret skoledag, med bevægelse og hvor det omgivende samfund inddrages.

4: Prioritering af udvalgte fag. Der tilføres 90 ekstra fagtimer (klokketimer) i sprog (tysk/fransk), billedkunst og historie på udvalgte klassetrin fra skoleåret 2020/2021. Timerne omprioriteres fra den understøttende undervisning. Samtidig indføres særskilte vejledende timetal for madkundskab og håndværk og design, samtidig med at det præciseres, hvilke klassetrin undervisningen skal foregå.

5: Styrket læseindsats

6: Reduktion af faglige bindinger i undervisningen

7: Færre vikarer og justeret kompetencedækningsmålsætning

8: Kanonlister og styrket fokus på Rigsfællesskab

Kvalitetsløftet finansieres bl.a. ved, at der frigives ressourcer ved implementering af en kortere skoledag samt ved DUT-kompensation. (Det Udvidede Totalbalanceprincip indebærer, at staten kompenserer kommuner og regioner for kommunale og regionale udgiftsændringer som følge af blandt andet ny lovgivning). Specifikt i forhold til SFO-området får Rebild Kommune tilført ca. 1 mio. kr. årligt, som skal dække de øgede udgifter i til SFO, når åbningstiden her udvides for alle indskolingselever.

I aftalen ligger en forventning om, at de ekstra ressourcer prioriteres til:

- Færre elever pr. underviser, to-voksenundervisning, holddannelse, undervisning tilpasset elevernes forskellige faglige udvikling mv.

- At øge tiden til planlægning af og opfølgning på den understøttende undervisning.

I forhold til imødekommelsen af denne forventning foreslår forvaltningen en justering af den nuværende tildelingsmodel, således at undervisningstiden i 0-3. klasse nedsættes i forhold til aftalen, alt imens indskolingsmodellen - der tildelingsmæssigt udløser 10 timer pr. elev i 1-3. klasse - udvides til også at omfatte eleverne i 0. klasse.

Øget frihed:

9: Udvidet kompetence til skolebestyrelser ved ansættelse af skolens leder

10: Mulighed for to-årig valgperiode for forældrerepræsentanterne til skolebestyrelsen

11: Forenkling af elevplanen

12: Evaluering af de nationale test

13: Øget didaktisk frihed og styrket professionel dømmekraft i folkeskolen.

Implementering af aftalen

Mens dele af aftalen vil få virkning allerede fra skoleåret 2019/2020, vil hovedparten først gælde fra 2020/2021. Blandt de dele, der træder i kraft allerede fra skoleåret 2019/2020, er ovennævnte indførsel af en kortere skoleuge for elever i indskolingen. Denne ændring består i praksis i, at skoleugen afkortes i børnehaveklassen til og med 3. klasse med 90 klokketimer årligt, svarende til 2¼ klokketime ugentligt inkl. pauser.

Ændringen indebærer behov for en øget åbningstid i SFO, hvorfor der tillægges 2¼ time pr. uge i 40 uger (skoleugerne), mens åbningstiden i de resterende uger er uændret. Tildelingen pr. time er ligeledes uændret, der vil alene ske en ændring i tildelingen som følge af en øget åbningstid i de 40 uger. Forældrebetalingen vil stige, som følge af at tildeling pr. barn stiger.

Mens undervisningstiden for indskolingen generelt nedsættes, er der også for de resterende klassetrin givet øget frihed til kommunerne og folkeskolerne til lokalt at kunne tilrettelægge skoleugen. Konkret åbnes der mulighed for at konvertere op til to timer af den understøttende undervisning til for eksempel flere voksne i undervisningen, hvilket kan anvendes til afkortning af skoleugen. Dette indebærer samtidig, at det fremover kun vil være klasser i indskolingen, specialklasser eller -skoler, der kan bruge folkeskolelovens paragraf 16b. Denne paragraf har hidtil været anvendt til en konvertering af understøttende undervisning til to-lærerundervisning, men har været forbundet med individuel vurdering ift. hver enkelt klasse samt krav om skriftlig dokumentation for anvendelsen.

Høring vedr. justeringer

Da aftalen betyder, at der er nødt til at ske en ændring af kommunens tildelingsmodel på skoleområdet skal den jf. styrelsesvedtægten sendes i høring ved skolernes bestyrelser og MEDudvalg. Da skolerne i øjeblikket skal til at planlægge næste skoleår og derfor har behov for at kende den økonomiske ramme foreslås en meget kort høring (skolelederne er orienteret herom).

Befordring/ skolekørsel

Når eleverne i indskolingen skal have en kortere skoleuge får det en afledt konsekvens i forhold til befordring. Kommunen er forpligtet til at sikre kørsel til/fra skole, hvis elever har en længere skolevej (for indskolingen mere end 2,5 km) eller skolevejen er erklæret trafikfarlig. Det betyder, at der med den nye aftale vil være behov for ekstra skolebusser for de fleste skoler i Rebild (dog i mindre grad for de tre store skoler i byzoner).

En undersøgelse blandt skolerne i forhold til behov for en ekstra hjemkørsel 2-3 gange om ugen koster jf. NT et sted mellem 350.000-500.000 kr. årligt.

Rebild Kommune har på baggrund af forliget forespurgt omkring finansiering heraf ved KL. KL melder tilbage, at de ikke har været involveret i forhandlingerne om økonomien. KL oplyser derfor om, at en afklaring af økonomien i forhold til kommunens øgede udgifter til befordring må afvente DUT kompensationen efter DUT-høringen.

Sagen genoptaget efter høring

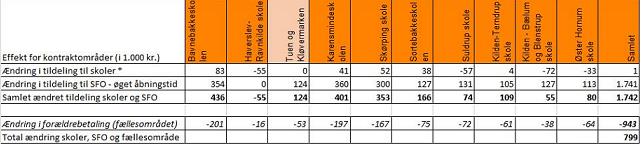

På udvalgsmødet den 6. marts blev det besluttet at udsende forslaget om en justering af tildelingsmodellen på skoleområdet i høring. Ved høringsfristens udløb den 21. marts er der modtaget høringssvar fra alle folkeskolerne i Rebild Kommune. Høringssvarene noterer sig alle den foreslåede ændring og flere udtrykker tilfredshed med, at indskolingsmodellen tildelingsmæssigt nu udvides til også at omfatte 0.klasses-eleverne. Suldrup Skole gør opmærksom på, at det er vanskeligt at lave kvalitetsløft, når budgettet mindskes. Jævnfør tabel i økonomi-afsnit er det dog alene tilfældet, hvis man kigger isoleret på skoledelen og ikke indtænker den ændrede SFO-tildeling.

Endelig gør flere opmærksom på, at det er væsentligt at få en afklaring i forhold til de ekstraordinære busudgifter, der følger med en kortere skoledag for indskolingen. Såfremt der ikke tilgår DUT-midler hertil finder høringssvarene det væsentligt, at udgiften ikke pålægges skolerne.

Status på aftale

Der gøres opmærksom på, at aftalen om justeringen af folkeskolen endnu ikke er endeligt udmøntet i lov. Forvaltningen har rettet henvendelse til Undervisningsministeriet og har her fået oplyst, at lovforslaget forventes fremsat i april. Såfremt lovgivningen ikke nås endeligt udmøntet inden det forestående folketingsvalg, opererer forvaltningen med en alternativ plan for organisering.