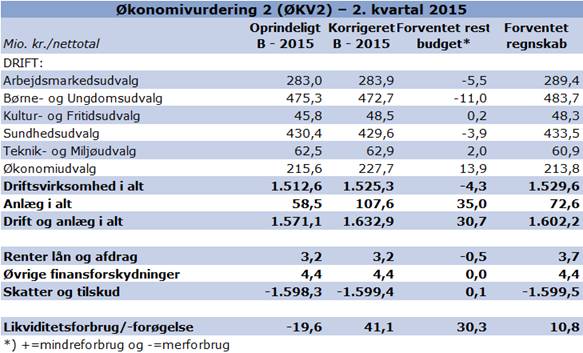

Den samlede vurdering af økonomien med udgangen af andet kvartal 2015 viser en samlet likviditetstræk på 10,8 mio. kr. Holdt op imod det oprindelige budget med en likviditetsforøgelse på 19,6 mio. kr. er det en forskel på 30,4 mio. kr.

Forskellen skal ses i sammenhæng med, at der politisk er bevilget overførsler på drift på 13,3 mio. kr., samt 43,5 mio. kr. på anlæg. Herudover er der givet tillægsbevillinger til driften på ca. 5,6 mio. kr. vedrørende især dagplejen og personaleudgifter. På anlæg er der udover overførsler givet tillægsbevillinger på ca. 4,1 mio. kr., vedrørende især køb af bygninger til ny materielgård.

Samlet set er der inklusiv overførsler givet tillægsbevillinger til budget 2015 på 61,8 mio. kr.

Merforbruget på driften på 4,3 mio. kr. kan i hovedtræk forklares således:

Mindreforbruget på Økonomiudvalget findes specielt under tjenestemandspensioner, risikostyring og lønpuljer, og består dels af mindreforbrug i 2015 og dels af overførsler fra 2014. På Arbejdsmarked skyldes merforbruget hovedsagligt flere flygtninge og flere borgere i jobafklaringsforløb. På Børne- og Ungdomsudvalget skal merforbruget primært findes på dagplejen og skolerne. Dagplejen er udfordret af nedgang i indmeldte børn, mens skolerne generelt er presset på økonomien, dog undtagen de største skoler. På Sundhedsudvalget findes merforbruget især på ældrecentrene, BPA(borgerstyret personlig assistance) og medfinansiering af sundhedsvæsenet.

På anlæg forventes der et forbrug på ca. 72,6 mio. kr. svarende til et mindreforbrug på 35 mio. kr. i forhold til det korrigerede budget. Størrelsen på mindreforbruget er i lighed med tidligere år og skyldes hovedsagelig, at de større anlæg strækker sig over flere år.

Nedenfor er der en samlet oversigt over vurderingen af økonomien med udgangen af andet kvartal.

For en nærmere specifikation af det forventede regnskab på de enkelte udvalg henvises til vedhæftede bilag samt sagsbehandlingen i udvalgene.