Sagsfremstilling

Rebild Kommune er forpligtet til gennem Vandområdeplanerne, at adskille Mastrup Bæk fra Mastrup Søerne i Støvring. I den forbindelse har Rebild Kommune og Rebild Vand & Spildevand (RVS) indgået et samarbejde om et projekt hvor der anlægges to nye regnvandsbassiner, en rentvandssø, nyt vandløb og nye rekreative elementer i området. Projektet vil forbedre regnvandshåndteringen i Støvring og sikre håndtering af klimaregn. Derudover vil projektet forbedre vandløbskvaliteten og de rekreative muligheder i området.

Kommunen og RVS er i gang med at udarbejde et projektforslag, som skal danne grund for en ny lokalplan, miljøvurdering af plan og projekt, samt den fremtidige detailprojektering og endeligt anlægsperiode, som vil blive i 2022. Derudover er der i området en igangværende undersøgelse af søsedimentet, hvor målet med undersøgelsen er at vurdere muligheden for at genanvende sedimentet i projektet. I den nordlige ende af projektområdet ved den nordligste sø er der en V1 kortlægning, som er blevet undersøgt. Området er blevet brugt til deponi og udgifterne til håndtering af deponiet er vurderet til at være omkring 200.000 kr. Undersøgelserne er dog med en vis usikkerhed, hvorfor der arbejdes med to placeringer af det nordligste regnvandsbassin.

I løbet af forsommeren 2021 forventer forvaltningen og RVS at afholde et borgermøde om initiativerne. Forinden orienteres i denne sagsfremstilling om økonomien i et samlet projekt. I det oplæg som ligger til grund lige nu, er der vurderet en samlet anlægsøkonomi på i størrelsesorden 7-9 mio. Den største ubekendte er at udgifter til sedimenthåndtering afhænger meget af hvorvidt sedimentet kan indbygges i området - eller skal bortkøres.

Finansieringen af projektet deles mellem kommune og RVS. Rådgiver har i samarbejde med forvaltning og RVS opdelt udgifterne til projektet, udfra hvilke udgifter henholdsvis RVS og kommune er forpligtet til at dække. Udover udgifterne omkring selve regnvandssøerne vil RVS foretage investeringer i forbedring af regnvandshåndtering i oplandet. Ialt har RVS afsat kr. 9,0 mio i 2021 og 2022 i eget budget til forbedring af regnvandshåndteringen i Mastrup søerne og oplandet, herunder det fælles projekt hvor RVS skal bidrage med i størrelsesorden 2,5 mio kr, som først og fremmest dækker over udgifterne til etablering af regnvandsbassinerne.

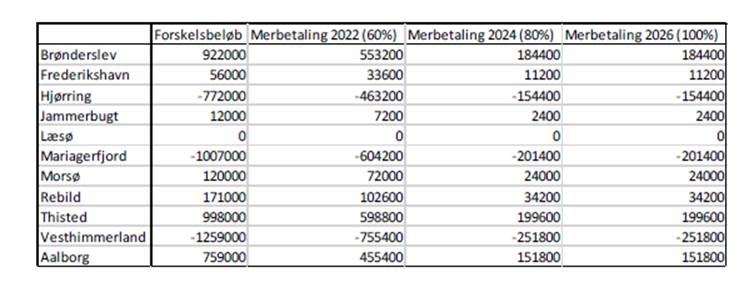

De enkelte elementer i projektet fremgår af vedlagte bilag.

På baggrund af projektmaterialet er forvaltningens samlede bud på Rebild kommunes andel af projektet på kr. 5,0 mio. Beløbet dækker følgende obligatoriske hovedelementer:

- genslyngning af vandløb

- etablering af rentvandssø

- Udplanering af jord i området

- sedimenthåndtering og deponi (økonomien på dette element afhænger af indbygningsmuligheder)

- arbejdsplads, rådgivning m.m.

- nødvendige stier, beplantning, belysning m.m.

Finansieringen sker fra EU/statslige midler, anlægskonto for jordforurening samt klimastrategi (ialt 3,8 mio) og endelige er der behov for at afsætte midler i budget 2022 til de nødvendige stier, belysning og veje (1,2 mio). Herudover foreslår forvaltningen at det overvejes om der til anlægsfasen kan afsættes yderligere midler til etablering af membran i den foreslåede rentvandssø (ca. 0,75 mio), så der opnås sikkerhed for permanent vandspejl, samt at det overvejes at etablere en gang og cykeltunnel under Mastrupvej (ca 1,2 mio).

Såfremt etablering af stier, belysning og beplantning prioriteres politisk forudsætter budgetoverslag, at tiltagene prioriteres i 2022 og dermed samtidig med øvrige anlægsopgaver, idet etablering vil være uforholdsmæssig dyrere at gennemføre senere. Det samme gælder for en eventuel etablering af membran i rentvandssøen og for rådgivers forslag om en gang- og cykeltunnel under Mastrupvej. Gang- og cykeltunnellen er ikke umiddelbart begrundet i trafiksikkerhed, men kan tilføre en forbedret rekreativ anvendelse af projektområdet.

Der er derudover en række yderligere forslag til rekreative faciliteter som på sigt kan etableres. Forvaltningen foreslår at det fremadrettet afsøges om der kan opnås medfinansiering fra fonde og puljer til denne del af projektet og at nødvendig kommunal finansiering herefter oversendes til budgetforhandlinger.