Budgettet på arbejdsmarkedsområdet består af en række overførselsudgifter der tilsammen udgør 393 mio. kr. i 2023. De 5 største udgiftsposter er førtidspension, fleksjob, sygedagpenge, dagpenge og kontanthjælp.

Kommunerne kompenseres samlet for udsving i overførselsudgifterne via kommunernes bloktilskud

Da overførselsudgifterne udgør en betydelig del af kommunernes budget, kompenseres kommunerne for udsving i overførselsudgifter via budgetgarantien for overførselsudgifter. Kompensationen indgår i bloktilskuddet, som Rebild modtager en forholdsmæssig andel af, der svarer til kommunens andel af befolkningen på 0,5%, den såkaldte bloktilskudsnøgle.

Kommunernes samlede kompensation aftales i de årlige regeringsaftaler, hvor der både indgår aftaler for indeværende år (midtvejsregulering) og det kommende budgetår. Til sommer aftales midtvejsregulering for 2023 samt niveauet for budget 2024.

Overførselsudgifterne er relativt lave i Rebild Kommune.

Kommunernes socioøkonomi medfører betydelige forskelle i, hvor stor andel overførselsudgifterne udgør af kommunernes samlede budget. I Rebild udgør overførslerne kun 81%-86% af landsgennemsnittet (vores andel af befolkningen (bloktilskudsnøglen)).

De relativt beskedne overførselsudgifter på 81-86% af landsgennemsnittet indgår i kommunens udgiftsbehov og dermed i udligningen af udgiftsbehov.

Det er imidlertid fordelagtigt for Rebild Kommune, at en aktiv arbejdsmarkedsindsats kombineret med en gunstig demografi medfører, at overførselsudgifterne er væsentligt under landsgennemsnittet. Uagtet dette gunstige forhold er det væsentlig at sikre en konsistent sammenhæng i budgetteringen af de årlige ændringer i såvel udgiftssiden (arbejdsmarkedsområdet) og indtægtssiden (det generelle tilskud).

Overdisponering på 35 mio. kr. i 2022

I sidste års aftale indgik en midtvejsreguleringen (fra Aftale-2022 til Midtvejsregulering-2022), der medførte et fald på 7,0 mia. kr. i skønnet over overførsler for 2022 på landsplan, jævnfør figuren herunder fra KL.

Regeringens urealistiske overførselsskøn medførte en indtægtsnedgang på 35 mio. kr. i Rebild. Da budgettet for overførsler var lagt på et realistisk niveau, blev indtægtsnedgangen i bloktilskuddet et tab for Rebild kommune, da reduktionen ikke kunne realiseres ved en tilsvarende nedjustering af budgettet for overførsler.

Det betød at indtægtsreduktionen i form af en negative midtvejsregulering på 35 mio. kr. måtte finansieres af kassen, hvilket har forringet regnskabsresultatet for 2022 tilsvarende.

Overdisponering på 28 mio. kr. i 2023 og frem

Problemstillingen var den samme for 2023 og frem. I sidste års aftale for 2023 blev skønnet for kommunernes samlede overførselsudgifter sænket med 5,5 mia. kr. (fra Aftale-2022 til Aftale-2023), jævnfør figuren herover fra KL. Faldet i kommunernes indtægter på landsplan på 5,5 mia. kr. svarer til 28 mio. kr. i Rebild.

Regeringens urealistiske skøn betød, at Rebild kommunes indtægter blev sænket med 28 mio. kr. årligt fra 2023 og frem. Men da budgettet for overførsler allerede var sænket til et lavere og formentlig mere realistisk niveau, kunne udgifterne ikke forsvarligt sænkes yderligere i budgettet. Konsekvensen af indtægtsreduktionen på 28 mio. kr. fra 2023 og frem blev, at Rebild kommunes økonomi blev forringet tilsvarende i budgetlægningen sidste sommer.

Overdisponering kan undgås ved symmetrisk budgetlægning af indtægter og udgifter

Sammenfattende kan siges at uoverensstemmelsen mellem budgetlægning af indtægter og udgifter i budget 2022-2025 har betydet, at der er disponeret 35 mio. kr. for meget i 2022 og 28 mio. kr. for meget i 2023 og frem, som der reelt ikke har været finansiering til, som følge af et urealistisk statsligt skøn over kommunernes samlede overførselsudgifter dækket af budgetgarantien.

De midlertidigt forøgede indtægter har medvirket til, at budgettet for 2022-2025 hang sammen og udskød ubalancen i økonomien til regnskabet for 2022 og budgetlægningen for 2023.

Såfremt en budgetlægningspraksis der sikrer en symmetri mellem indtægter og udgifter var gennemført tidligere, ville det have betydet, at man allerede i budget 2022-2025 - eller tidligere - skulle have gennemført markante budgetforbedringer, foreksempel i form af et lavere anlægsbudget eller strukturelle tilpasninger af driften. Det havde desuden haft den konsekvens, at budgetlægningen for 2023-2026 isoleret set skulle håndtere en betydeligt mindre ubalance end tilfældet var.

Budgetlægning parallelt mellem indtægter og udgifter

Forvaltningen vil i forbindelse med budgetlægningen for 2024-2027 sigte mod en symmetrisk budgetlægning af indtægter og overførsler. Det vil som udgangspunkt ske med afsæt i kommunens udgiftskøn, da dette har været rimeligt realistisk set over tid.

Af hensyn til den symmetriske budgetlægning vil forvaltningen sigte mod at reservere mindreudgiften i regnskab 2022 på overførselsudgifter på 5 mio. kr. i kassen. Baggrunden er, at hvis andre kommuner også har haft mindreudgifter i regnskabet for 2022, vil kommunerne risikere at blive negativt efterreguleret for 2022 i regeringsaftalen til sommer.

En eventuel mindreudgift i forbindelse med regnskabet som følge af budgetlægningsmetoden vil byrådet skulle tage stilling til ved budgetlægningen, f.eks. i form af en styrkelse af kassebeholdningen eller andre tiltag, der skal forelægges politisk.

Rebilds andel af overførselsudgifterne svinger over tid.

I tabellen herunder i sidste linie kan man se, at Rebilds andel af overførselsudgifter i perioden 2016-2018 lå på omtrent 81% af vores forholdsmæssige andel af landet på 0,5%. I perioden 2019-2022 udgør overførslernes andel til gennemsnitligt 84%. Mens de i budget 2023 er skønnet til at udgøre 85,7%.

Andelen på 85,7% i 2023 medfører et løft i udgifter på 20 mio. kr. i forhold til perioden 2016-2018, hvor andelen udgjorde 81%, og et løft i udgifter på 11 mio. kr. i forhold til 2022, hvor andelen var 83,3%. Om dette hænger sammen med Rebilds placering i produktionsdanmark eller at beskæftigelsestilskuddet i 2020 er omlagt fra et særskilt tilskud, til at være en del af bloktilskuddet er uklart

Det er heller ikke på nuværende tidspunkt muligt at konkludere om skønnet for 2023 og frem - med en relativt høj andel på 85,7% - er et konservativt eller realistisk skøn. Det kan først afgøres når regnskabet for 2023 er kendt i løbet af sommeren 2024. Det skal bemærkes, at Rebild over tid budgetmæssigt har ramt de faktiske udgifter i regnskabet rimeligt godt.

Samlet set blev Rebilds økonomi ved budgetlægningen for 2023-2026 således forringet af både en stigende andel af overførselsudgifter på 11 mio. kr. samt et fald i indtægterne på 28 mio. kr. - i alt omtrent 40 mio. kr. årligt.

Er antallet af forsørgede ved at stige?

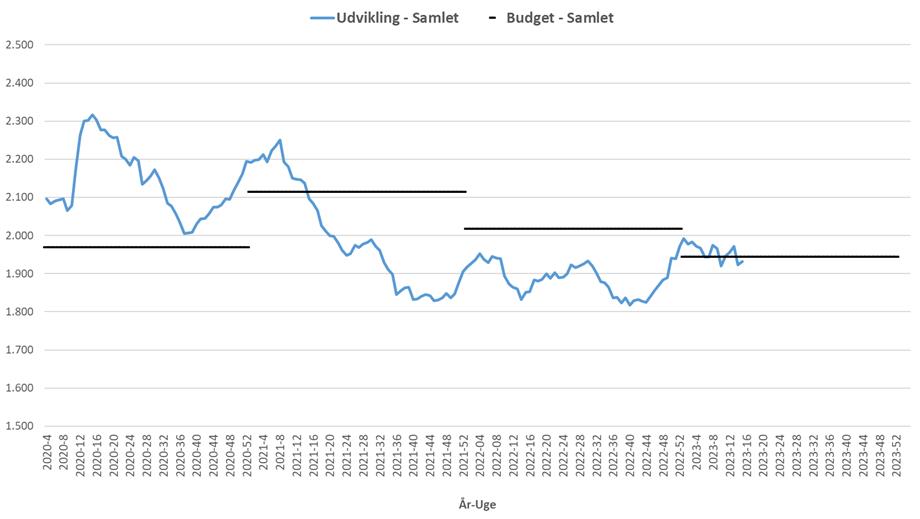

Sagen er vedlagt slides, som blev vist for Beskæftigelsesudvalget i februar 2023. Det ses af slides, at mængden generelt har udviklet sig tæt på, det forudsatte i budgettet.

Af figuren herunder (opdateret udgave af første slide) fremgår, der har været en faldende tendens i det samlede antal ydelsesmodtagere fra 2020 til 2022, men at faldet er stagneret i 2022, og måske afløst af en begyndende stigning i 2023.

Såfremt antallet af forsørgede generelt stiger i landet, vil kommunernes kompensation hertil stige i den kommende regeringsaftale. I dette tilfælde er det vigtigt at fastholde princippet om symmetrisk budgetlægning mellem indtægter og udgifter, hvis kommunen skal undgå at disponere midler, som efterfølgende skal tilbagebetales.

Princippet vil imidlertid betyde, at stigende indtægter (i form af en stigende kompensation for overførselsudgifter) ikke vil forbedre kommunens økonomi, men sikre at kommunen er finansielt rustet til enten at imødegå egne merudgifter eller en tilbagebetaling af for højt skønnede udgifter fra regeringens side.