I budgetforliget fremgår:

”Det afgørende for aftaleparterne på den korte bane er, at Rebild Kommune – uanset om der er tale om tidligere besluttede projekter, eller noget, der er kommet til senere – af hensyn til likviditeten holder sit anlægsaktiviteterne på 70 mio., kr. i 2023, 90 mio. kr. i 2024 og 100 mio. kr. i 2025 og i 2026.”

Det er således forudsat for den langsigtede likviditetsudvikling, at der bliver overført lige så mange anlægsoverførsler ind og ud af 2023. Det samme gælder i efterfølgende år. Det er således forudsat. at der netop bruges de anlægsudgifter i de enkelte år, som fremgår af investeringsoversigten.

I forbindelse med regnskabet er det opgjort, at der skal overføres for 119 mio. kr. uforbrugte rådighedsbeløb fra 2022 til 2023. For at overholde kommunens likviditetsbudget, skal der - isoleret set i forhold til anlæg - overføres 119 mio. kr. til 2024.

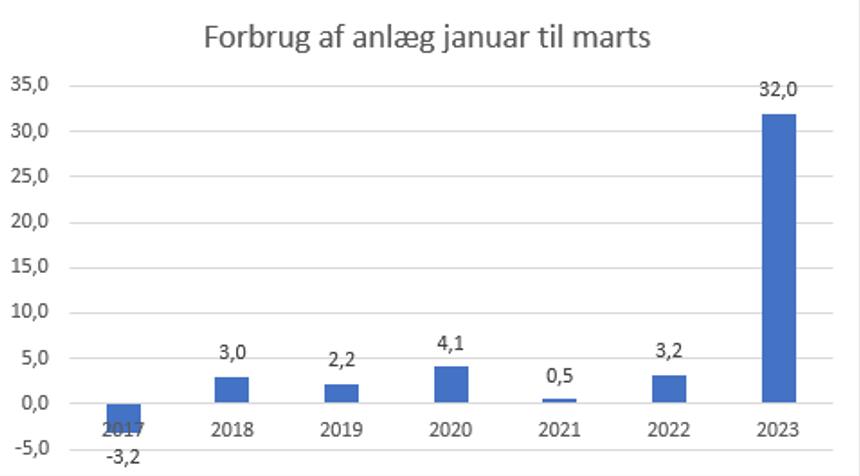

I figuren herunder fremgår anlægsudgifterne ultimo marts i perioden 2017 -2023. Anlægsudgiften i 2023 ultimo marts er 10 gange højere end i tidligere år.

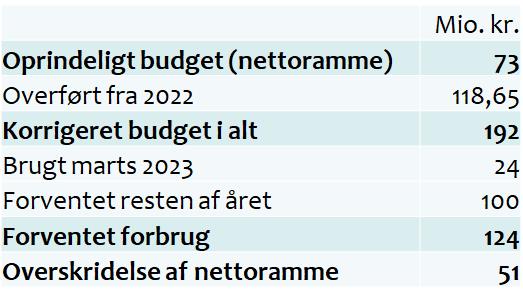

Det høje anlægsniveau i 2023 har givet anledning til en gennemgang af de forventede anlægsudgifter for at vurdere de samlede anlægsudgifter i 2023. En samlet oversigt over anlægsbudgettet for 2023 på 73 mio. kr. samt de overførste anlæg på 119 mio. kr. er vedlagt. For hvert anlæg er forbruget for 2023 vurderet. Gennemgangen har vist, at der kan forventes et forbrug i 2023 på 124 mio. kr. Det er 51 mio. kr. mio. kr. over den forudsatte nettoanlægsramme på 73 mio. kr.

Erfaringsmæssigt er der tale om en relativt høj vurdering af de forventede udgifter på nuværende tidspunkt af året i forhold til hvordan det realiserede anlægsniveau rent faktisk bliver i regnskabet.

Det giver dog anledning til bekymring for om anlægsniveauet i 2023 langt vil overskrider nettorammen på 73 mio. kr., hvis der ikke gribes ind nu.

Det anbefales på den baggrund straks at indføre et anlægsstop, for at begrænse forbruget i 2023 indtil der er tilstrækkeligt overblik over de forventede udgifter i 2023. Med anlægsstop menes at stoppe igangsættelse af nye aktiviteter på anlægsområdet der medfører udgifter efterfølgende.

Samtidig anbefales det, at forvaltningen igangsætter en vurdering af, hvilke projekter der kan stoppes henholdsvist administrativt og politisk og på den baggrund foretage en fornyet vurdering af hvilke beslutninger, der kan begrænse anlægsudgiften i 2023.

Den foreløbige gennemgang viser, at det bliver nødvendigt at kigge på likviditet på tværs af 2023 og 2024, idet 2023 ud over betaling for overførte opgaver også rummer udbetaling for sundhedshus og børnehaven i Nørager.

Hertil kommer, at stort set alle opgaver overført fra 2022 til 2023 enten ér udført eller under udførelse. Baggrunden er blandt andet, at sidste års systematiske gennemgang af projekter overført fra 2021 til 2022 har sikret ”oprydning” i anlægsprojekterne, så anlægsprojekter der kunne opgives eller tidsforskydes til senere overslagsår blev det.

Det betyder, at den igangværende gennemgang formentlig ikke giver mulighed for at nå en anlægsudgift, der flugter med anlægsrammen på 73 mio. kr. i 2023. Det må forventes, at det vil blive nødvendigt at se 2023 i sammenhæng med anlægsbudgettet i 2024 og reducere 2024 tilsvarende en eventuel overskridelse af 2023.